来源:《中国基金报》

中证A50指数还在蓄势,新重磅宽基指数中证A500已然掀起新一轮热潮。

继前期10只中证A500ETF闪电问世后,10月18日又有25只中证A500场外指数基金快速获批,其中包含4只中证A500指数增强基金,素以“主动管理”著称的华商基金也在这一细分品类正式落子。

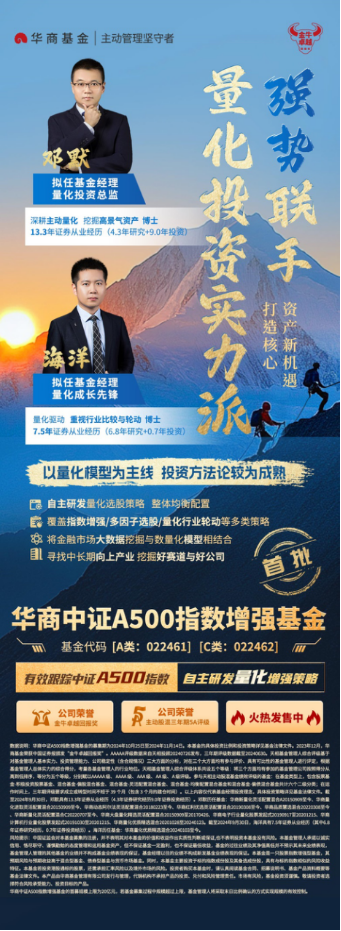

据了解,华商中证A500指数增强基金拟由两位主动量化实力派邓默博士和海洋博士强势联手。

在两位基金经理看来,多项重磅政策出台显著改善当前较低的风险偏好,为股市企稳向上提供基本面支撑,当前或为较好的权益配置窗口,中证A500指数为再次布局我国核心资产提供新机遇。

华商基金落子中证A500指数增强

量化实力派掌舵 双博士强势联手

中证A500指数产品正成为基金公司布局意愿强烈的一大品种之一。

10月15日,证监会网站显示,超40只中证A500指数产品同一时间申报,其中22家基金公司上报中证A500指数增强基金。3天后,首批25只场外基金拿到批文,华商中证A500指数增强等4只增强指数基金在列。

作为主动管理能力一直在线的老牌公募基金公司,华商基金在量化投资领域也毫不含糊。

多年来,公司量化投资部自主研发数量化模型,打造系列选股策略,不仅在因子挖掘方面具有完善的挖掘、合成、回测、优化与风险控制体系,还积极拥抱最新技术,通过多模型多因子探索,构建大模型机器人。

特别是主动量化方面,结合量化数据客观合理的特点以及主动投资的深度研究方法,发挥量化模型客观理性的优势和华商基金投研的主动管理优势,已具备一定市场影响力,旗下多只主动量化产品倍受投资者青睐。

据了解,华商中证A500指数增强基金拟由两位量化投资实力派强势联手。

华商基金量化投资总监、量化投资部总经理邓默为数学博士,是主动量化领域的知名老将,深耕投研超13年(13.3年证券从业经历,其中4.3年证券研究经历,9.0年证券投资经历)。他的投资偏向均衡配置风格,坚持寻找长期周期性和短期约束条件下的结构性机会。在他看来,量化投资时量化模型和主观思考的结合,因子是主观逻辑下的量化呈现。投资过程中,会以量化模型为主线,通过成长、盈利等核心因子变化筛选行业和股票,并通过定量与定性分析相结合的方法,在不同价格场景下使用不同选股逻辑,掘金高景气行业优质资产。

另一位拟任基金经理海洋同为博士出身,2017年3月加入华商基金,在多年投研一线的历练中,致力于打造基本面研究与量化思维相结合的能力圈。他的投资为均衡偏成长风格,擅长行业比较与行业轮动,在前期研究工作中深度覆盖过消费、科技、周期行业的量化增强和选股策略。在他看来,相比主动权益投资,量化更加关注整个组合的稳定性,因此,会着重考量标的的胜率和赔率。

据两位基金经理介绍,中证A500指数是中证公司最新编制的大盘龙头个股Beta指数,相对现行的大盘指数有自己独特的编制规则。一是样本数量扩展到500只,走势更加稳健;二是充分的考虑到三级行业的分布,优选各个行业的龙头个股,使得行业配置更加平衡;三是优选ESG评分较高个股,最终会选出基本面质量比较好的细分行业龙头。

“华商中证A500指数增强基金以主动和量化相结合,拥有华商基金量化投资部自己独特的α特征。管理过程中,将采用华商基金自主研发的量化增强选股策略,在保持对中证A500指数紧密跟踪的前提下,通过多因子选股框架、行业轮动和比较框架等数量化方法及基本面分析进行积极的指数组合管理与风险控制,力争实现超越业绩比较基准的投资收益,谋求基金资产的长期增值。”

当前或是布局权益窗口

华商基金固有资金自购2000万

随着9月底以来一系列重磅政策的释放,A股市场迎来一波放量大涨行情,中证A500指数表现强劲。

据Wind统计显示,截至2024年10月21日,中证A500指数自9月23日上市以来累计涨幅接近25%。

从估值角度来看,截至10月21日,中证A500指数PE估值约为14.54倍,处于过去十年历史54.79%分位,估值比较合理,和全球其他市场主要指数相比估值也处于历史相对低位。

华商基金表示,央行多项重磅政策出台,对于稳定宏观经济、稳定市场预期具有重要意义,有望巩固和增强经济回升向好态势,显著改善当前较低的风险偏好,为股市企稳向上提供基本面支撑,当前或为较好的权益配置窗口,中证A500指数集合了全市场优秀的高质量龙头企业,为再次布局我国核心资产提供了新机遇。

对于未来市场,邓默博士表示,四季度财政政策的发力助于实现全年经济增长目标,相信在政策支持和基本面改善的预期下,指数有望进一步实现良性平稳的上涨。海洋博士认为,中长期来看市场仍处偏低的区间,未来存在继续修复的空间。

值得一提的是,据最新消息,华商基金10月24日发布公告显示,华商基金基于对中国资本市场长期健康稳定发展的信心,将在近期运用固有资金2000万元自购华商中证A500指数增强基金。

数据说明:华商中证A500指数增强基金的募集期为2024年10月25日至2024年11月14日。文中指数数据来自万得信息、中证指数。华商基金最终认购申请确认结果以基金登记机构确认的结果为准。华商基金运用固有资金投资各基金的交易情况届时详见各基金定期报告。

截至2024.9.30,邓默具有13.3年证券从业经历(4.3年证券研究经历,9.0年证券投资经历)。邓默历任所管理产品:华商新量化灵活配置混合A:2015.9.9至今;华商量化进取灵活配置混合: 2015.9.9至今;华商动态阿尔法灵活配置混合:2018.2.23至今;华商红利优选灵活配置混合:2019.3.8至今;华商品质慧选混合:2022.3.8至今;华商新量化灵活配置混合C:2022.7.7至今;华商量化优质精选混合:2020.10.28至2024.1.23;华商电子行业量化股票发起式:2019.9.17至2020.12.15;华商计算机行业量化股票发起式:2019.10.30至2020.12.15;华商大盘量化精选灵活配置混合:2015.9.9至2017.4.26。

截至2024.9.30,海洋具有7.5年证券从业经历(6.8年证券研究经历,0.7年证券投资经历),海洋历任所管理产品:华商量化优质精选混合:2024.1.3至今。

风险提示:华商中证A500指数增强型证券投资基金是一只股票指数增强型基金,其预期风险与预期收益高于混合型基金、债券型基金与货币市场基金。同时,本基金主要投资于标的指数成份股及其备选成份股,具有与标的指数相似的风险收益特征。本基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者购买基金时,请认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件。以上内容仅代表基金经理投资理念,具体投资策略详见基金法律文件。以上内容不代表投资建议,市场有风险,基金投资需谨慎。敬请投资者选择符合风险承受能力、投资目标的产品。