炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

芯片制造商AMD的披露的营收预期不及此前分析师预期,这表明其人工智能芯片板块的销售增长速度比一些人预期的要慢。

该公司昨夜表示,其第四季度营收将达到约75亿美元。分析师平均预计为 75.5亿美元。

尽管该公司现在预计今年所谓的人工智能加速器的销售额将超过50亿美元,高于之前预测的45亿美元,但一些分析师和投资者一直在期待更大的增长。

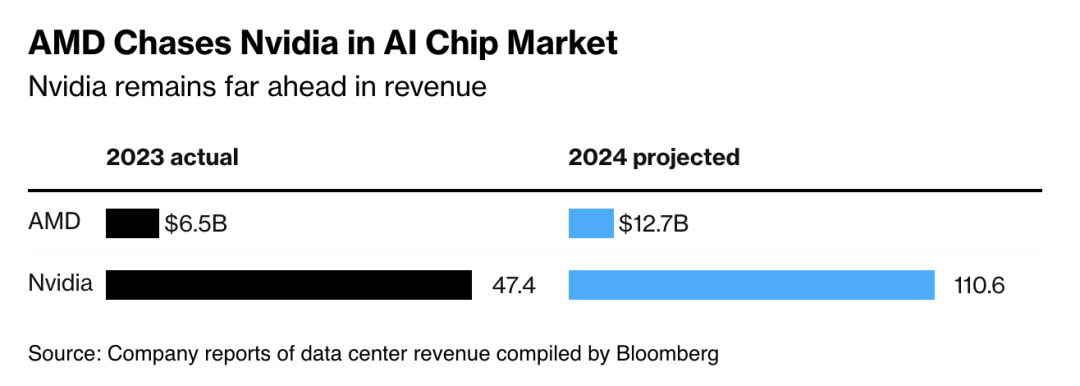

所谓的人工智能芯片旨在帮助开发和运行人工智能服务,其利润非常丰厚。在这个市场上,AMD正在追赶领头羊英伟达公司。AMD目前正从此类产品中获得数十亿美元的收入,但这一水平仍远远低于其竞争对手英伟达的数百亿美元收入。(见下图)

在财报发布后的电话会议上,AMD首席执行官苏丽莎回击了有关AMD没有实现足够增长的担忧。她说:“公司正在加紧生产,并赢得了依赖人工智能加速器的大型数据中心公司的信任。”

她还表示,客户对AMD非常非常开放——所到之处都能看到这一点。每个人都在给公司一个非常公平的机会来赢得他们的业务,这也是公司打算做的。

AMD股价在当地时间周二尾盘下跌超过7%。今年以来,AMD的股价上涨了 13%,在纽约的收盘价为166.25美元。

此前,AMD第三季度营收增长18%,达到68.2亿美元,高于平均预期的67.1 亿美元。扣除某些项目后,利润增至每股92美分,符合预期。

AMD与Nvidia芯片竞争的MI300新加速器产品已成为其最大的销售引擎之一,但供应问题阻碍了这一增长。与业内大多数公司一样,AMD不拥有自己的工厂,而是将生产外包给台积电。

对此,首席执行官苏丽莎在电话会议上回应,公司在从供应商获得更多供应方面取得了进展,但仍然预计,如果需求高于目前的预测,公司的产能在满足需求方面几乎没有任何空间了。

苏在电话会议上说:“我认为,我们预计产能环境将继续紧张,但我们也计划到2025年实现大幅增长。我们对自己的整体供应链能力感觉良好。”

投资者将AMD的业绩视为人工智能相关硬件整体需求的指标。亚马逊公司和微软公司的投资者担心的是,人工智能服务还不是赚钱的大头,这可能会让公司更难继续证明购买芯片的花费是合理的。

除了在人工智能加速器领域是英伟达最大的竞争对手外,AMD还在电脑游戏玩家使用的图形芯片领域与英伟达展开竞争。在个人电脑和服务器处理器领域,它则与英特尔公司开展激烈对垒。

AMD数据中心部门上一季度的销售额为35亿美元,是去年同期的两倍多,略高于预期。个人电脑芯片的销售额为18.8亿美元,同比增长29%。

AMD还为微软和索尼集团公司的游戏机提供定制处理器。受新一代游戏机生命周期接近尾声的影响,该部门的销售额有所下降。收入下降了69%,为 4.62 亿美元,低于预期。

此外,AMD还预测,其第四季度调整后毛利率(扣除生产成本后的剩余销售额百分比)将略低于预期。

(转自:闻基有道)