来源:小飞机理财

文|东亚前海

经过了前期焦灼的选情,美2024大选落下帷幕,特朗普2.0,正式来袭!

东亚前海证券认为:特朗普当选后,在投资决策该重视的因素中,加征关税只能排在第二位。因为有了上一轮的经验,市场对此有预期。为了应对关税压力,国内可能会出台更多宽松的政策做对冲,A股仍然具备长线投资的基础。而排在第一位的是美国的经济前景和美元走势,由于特朗普将带来更宽松的财政政策,经济增长韧性更强,但也会带来更大的通胀压力。美联储降息难度增加,美元或将重返强势,黄金短期波动后将继续上涨。

而对于A股来说,我们更应该关注内需板块。这不仅指与国内经济相关的品种,比如房地产、消费等行业。更是指由于国外的限制,不得已将订单转移到国内,或者只能在国内寻找机会而变相受益的行业,比如半导体、消费电子等科技产业链。

01 为什么特朗普能获胜

特朗普本次能够成功当选,可归纳为两方面因素。一方面来自对手的助攻。从哈里斯前期的竞选路演中看,她不仅对移民、中东等关键问题缺乏立场,更是在诸多方向延续了拜登的策略,没有给出新意。这在选民眼里,上一届的成绩本就普普通通,新一届可能也没什么盼头。如果哈里斯上任,可能只是拜登的1.0版本,换了个人而已。做得差可能是拜登的0.8版本,做得好可能就是拜登的1.2版本。

但特朗普却从1.0版本迭代到了2.0版本。虽然特朗普在大的方向上没有太多改变,但商人的特质让他能够吸取经验教训。比如在产业政策上,特朗普之前是鼓励传统能源,希望废除当前的新能源政策。但当下特朗普对新能源的立场有所软化,这说明特朗普并不“固执”。再加上副手万斯的帮助,大家会期待特朗普的政策主张“迭代升级”,给出惊喜。

另一方面来自自身执政的前景。美总统的选举固然重要,但美两院的选举决定了施政空间。前者每4年选举一次,后者每2年选举一次。其中众议院(438席位)全部改选,这是按照人口比例进行分配,一定程度上大选结果会决定众议院的归属。

而参议院(100席位)是每2年改选1/3,也就是每6年全部替换。由于本届不改选的席位中,共和党的比例更高,所以共和党拿下参议院的概率本身就很高。

因此,如果特朗普当选,很有可能同时拿下参众两院,未来实施政策时阻碍更小。如果哈里斯当选,也很难同时拿下参众两院,延续“跛脚鸭”格局,未来施政难度更大。再加上竞选前的表现已经低于预期,选民对政策的期待(竞选承诺)也进一步走低。

最终结果,也如市场所料,特朗普赢下了大选,大概率也将赢下参众两院。

02 特朗普的政治主张

对于国内市场而言,美大选的影响不仅仅体现在情绪上,还会影响大类资产表现和投资决策,因此研究特朗普的政策主张就很重要。

这里我们引用方正证券的统计,把特朗普和哈里斯的政策主张罗列出来。双方在许多政策方面都有明确的共识,比如大家一眼就能看出来的是:

1、都鼓励制造业回流;

2、都会进行减税;

3、都会增加住房保障。

除此以外,特朗普和哈里斯都致力于保持美国在半导体、创新药、新型材料等高端科技领域的领先地位,而这一点早就成为市场共识。

但在细节上,特朗普的政策主张则完全不同,主要体现在:

1、对内减税。特朗普要做的是全面减税,无论企业还是个人,无论是穷人还是富人。在一定程度上穷人减税的比例更大,富人减税的绝对额更大。

2、对外加税。这是对外最直接的变化,不仅仅对中国征收更高的关税(60%甚至更高),还要对全球征收10%的基准关税。

由这两点就可以明确,特朗普是通过“对内减税+对外加税”来调整政府的收入和支出结构的。对内减税减少了收入,就通过对外加税来增加收入。

3、鼓励传统能源。可能会加大石油和天然气的开发,虽然特朗普对新能源的立场有所软化,但还是有可能会结束电动汽车强制令。

4、驱逐移民。特朗普对边境的管理更为严肃,对移民问题特别重视。

5、对华科技限制侧重于供应链及人才限制。从过去来看,美对华的科技政策一共有五个方面,分别是贸易限制、投资限制、技术出口、供应链限制及人才流动,特朗普更侧重于限制供应链及人才限制。

03 特朗普当选的影响

结合大选落地后的国会格局,以及特朗普的政策主张,可能会对不同资产造成影响,我们认为要重视以下几件事:

1、首先是美通胀压力增大、美联储降息难度增加、美元或许将维持强势,我们认为这是最核心的内容。由于特朗普当选+同时掌控参议两院,使得自身的政策更容易被推行、落地。特朗普将带来更宽松的财政政策,经济增长的韧性就会更强。

但这将带来一系列的问题,在特朗普的几个政策主张中,只有鼓励传统能源能降低通胀压力(会增加原油供给导致油价下跌),但其他政策主张都会增加通胀压力。比如减税带来的经济增长,会温和增加通胀压力。比如加征关税带来的消费者成本提升,会增加通胀压力,比如驱逐移民导致的劳动力减少,也会增加通胀压力。

一旦通胀压力加大,美联储尽管还会降息,但未来降息的频率和空间都会受到挤压。最悲观的预期可能是美联储降息之后,还会在某一时间加息,从而使得美元维持(重返)强势、美债利率重回高位。因此,大类资产中:

对于黄金而言,短期可能有所波动,但长期继续看涨。短期可能由于抢跑逻辑+地缘政治问题有所调整,长期可能会受益于潜在的美元信用危机而上涨。

对于美股而言,大盘价值可能会好于小盘成长,传统行业金融、工业的表现可能会更好。

2、其次才是大家关注的贸易问题,加征关税的背景下我们更要关注内需。由于特朗普实施全面关税政策,这将对国内的出口造成较大的冲击,并且直接地影响A股市场。

1)在投资方向上的影响。由于加征关税,那么自然而然地会联想到,对美出口比例/规模越大的方向受冲击最大,比如电机电器、机械器具、家具家居、玩具、服装纺织等。

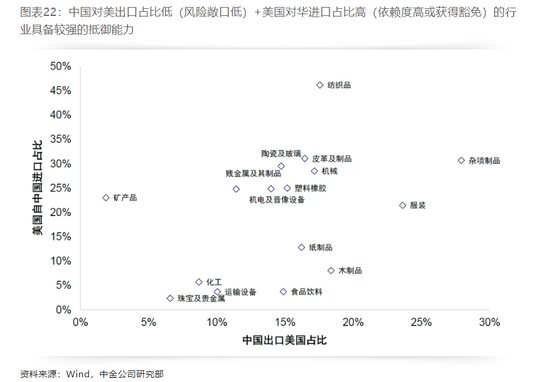

而对美出口占比低、且美对华进口占比高的行业可能具备防御能力。参考中金公司的统计,行业包括金属及其制品、陶瓷及玻璃、机电及影像设备、塑料橡胶以及机械等。

2)对投资风格的影响。原先拜登-哈里斯阶段,市场风格一度是外需占优,主要受益的是出口链和资源股。那么未来为了应对关税冲击,市场会去选择高股息(防守诉求)和内需方向。

因此,从A股大类投资的角度来看,特朗普当选后,我们更要关注内需。这个内需不仅仅是指与国内经济相关的品种,比如政策上明确支持的房地产、消费等行业。更是指由于国外的限制,不得已将订单转移到国内,或者只能在国内寻找机会而变相受益的行业,比如半导体、消费电子等科技产业链。

从某种意义上看,我们认为加征关税这件事虽然有影响,但可能没有大家想象得那么糟糕。一方面从9月底开始,国内的政策全面转向,已经给市场建立了充分的信心。另一方面,我们也相信,为了应对潜在的关税影响,国内会出台更多宽松的财政政策来对冲风险。

我们认为,A股仍然具备长线投资的基础,建议大家多关注A股核心资产,多关注长期趋势。最近市场成交活跃,炒作小盘股、炒作连板股的现象非常明显,但缺乏基本面支持的暴涨大多数都是击鼓传花的游戏,建议大家谨慎对待。核心资产(中证A50为代表)目前缺乏乐观定价,在未来的一段时间可能还以反弹修复为主,建议大家耐心布局。在一定条件下,我们认为部分细分品类的出海类型公司仍会进一步上涨,不会过多受到关税影响。