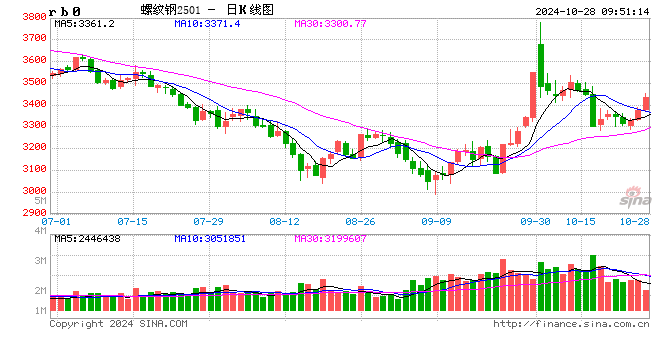

钢材:螺纹库存由降转增,增量政策仍有期待

螺纹方面,本周全国螺纹产量环比增加7.08万吨至251.15万吨,同比减少9.62万吨;社库环比减少4.27万吨至278.74万吨,同比减少148.35万吨;厂库环比增加11.92万吨至155.99万吨,同比减少30.84万吨。本周螺纹表需环比回落14.34万吨至243.5万吨,同比减少52.57万吨。螺纹周产量连续第九周回升,已达到年内最高水平,库存由降转增,表需明显回落,数据表现偏弱。随着北方气温下降,目前钢材市场已逐步由传统消费旺季向淡季切换,整体需求有所回落。而近期螺纹产量回升幅度较大,库存早于往年同期出现累积,市场供应压力有所加大。不过随着现货价格连续下跌,目前钢厂利润已再次降至低位,后期产量继续上升空间或已有限。十四届全国人大常委会第三十二次委员长会议10月25日举行,会议决定十四届全国人大常委会第十二次会议11月4日至8日在北京举行,后期增量宽松政策措施有望继续出台,对市场情绪有较强提振。预计短期螺纹盘面震荡整理运行。

热卷方面,本周热卷产量环比回落0.9万吨至304.39万吨,同比减少8.47万吨;社库环比回落14.06万吨至273.84万吨,同比减少16.36万吨;厂库环比回落1.61万吨至80.33万吨,同比减少8.35万吨。本周热卷表观消费量环比回升1.31万吨至320.06万吨,同比减少5.21万吨。热卷产量小幅回落,库存降幅扩大,表需回升,数据表现偏强。据海关数据,9月我国出口热卷264万吨,同比增长33.5%;1-9月我国出口热卷2059万吨,同比增长39.01%。热卷出口持续增加,在很大程度上缓解了国内供应压力。另据产业在线最新发布的三大白电排产报告显示,2024年11月空冰洗排产合计总量共计3135万台,较去年同期实绩增长20.7%。分品种看,11月家用空调排产1519.2万台,同比增长41.6%;冰箱排产856万台,同比增长9.3%;洗衣机排产760万吨,同比增长2.4%。家电排产出现回暖,对板材需求有一定提振。预计短期热卷盘面震荡偏强运行。

铁矿石:铁水产量持续回升,铁矿供需阶段改善

供应端,本期进口矿发运量回落,到港量大幅下降。 本期全球铁矿石发运总量2887.3万吨,环比减少133.6万吨。澳洲巴西铁矿发运总量2460.6万吨,环比减少30.9万吨。澳洲发运量1731.6万吨,环比增加90.2万吨。巴西发运量729.1万吨,环比减少121万吨。中国45港铁矿石到港总量2383.7万吨,环比减少565.1万吨;北方六港到港量1289.2万吨,环比减少337.9万吨。预计下周铁矿石发运及到港均将小幅回升。

需求端,近期钢厂利润有所回落,但钢厂生产仍维持高位,本周高炉开工率、产能利用率、铁水产量继续回升,本周247家钢厂日均铁水产量235.69万吨,周环比回升1.33万吨,较去年末增加14.41万吨,同比减少7.04万吨。进口矿日耗环比回升1.92万吨至290.84万吨、疏港量环比回落2.6万吨至323.3万吨,港口现货日均成交量环比回升10.5万吨至95.2万吨。

库存端,本周45港口铁矿石库存环比回升44.15万吨至15341.68万吨,年初以来累计增加3349.95万吨,同比增加4204.52万吨。247家钢厂进口矿总库存环比下降27.82万吨至8978.91万吨,年初以来累计减少548.04万吨,同比减少63.65万吨。在港船舶数减少2船至111船,同比增加23船。

综合来看,本期铁矿石发运量回落、到港量大幅下降,钢厂铁水产量继续增加,港口库存略有增加及钢厂库存下降,铁矿石供需阶段性改善。本周钢厂盈利率明显回落,247家钢厂盈利率为64.94%,不过钢厂生产整体维持高位,短期铁水产量或仍有回升空间。预计短期铁矿石盘面或将呈现震荡偏强走势。

煤焦:政策支持措施不断,终端需求或有好转

焦炭方面,本周焦炭第一轮提降落地,湿熄焦下跌50元/吨,干熄焦下跌55元/吨,期货价格期货2501合约上涨2元/吨,基差有所走弱。供应方面,焦化企业利润虽然有所收窄,但是焦化企业生产利润仍旧为正,焦化企业的开工几乎维持不变,独立焦企产量减少了0.26万吨,247家钢厂焦炭产量增加0.01万吨。焦化企业前期高价采购焦煤原料,焦炭价格提降后便会亏损,因此对第一轮提降有所抵抗。需求方面,钢材回落后又反弹,钢厂的利润目前仍旧较好,钢厂盈利率回落到65%左右,高炉开工率以及铁水产量继续回升,铁水产量本周回升1.33万吨至235.69万吨/日,对于焦炭的现实需求仍旧有较好的支撑。库存方面,本周230家独立焦企库存累库1.78万吨;钢厂焦炭库存增加5.09万吨;焦炭港口库存增加5.96万吨,钢厂利润压缩负反馈上游,焦炭现货成交量有所减少,焦炭库存整体有所累库。综合来看,政策对于钢材的需求有一定支撑,制定的相关政策仍旧处于逐步落实的状态,高炉的开工率也逐步走高,高铁水产量支撑着焦炭的需求,通过和下游沟通了解,临近年底部分钢材下游也有赶工的需求,对于钢材的需求也有一定支撑,进而对于焦炭需求或有持续性支撑,预计短期焦炭盘面呈现震荡偏强的运行态势。

焦煤方面,本周国内焦煤价格有所回落,山西中硫主焦煤下跌50元/吨,进口蒙煤价格小幅回落,蒙3精煤价格回落35元/吨,期货价格周内下跌后有所反弹,焦煤2501合约价格上涨4元/吨,基差有所走弱。供给方面,国内煤矿多数维持正常生产,523家样本煤矿原煤产量增加3.2万吨至199.75万吨/日,精煤产量增加0.48万吨至77.81万吨/日,焦煤现货价格虽有回落但是价格还在高位,煤矿生产积极性维持偏好。需求方面,焦炭价格第一轮提降落地,焦化企业的生产利润有所走弱,从盈利50元/吨左右回落到20元/吨左右,部分焦化企业前期采购的焦煤价格偏高,因此或有一定的亏损,近期焦化企业原料采购有所减弱,等待后期终端需求反馈,以消耗原料库存为主。库存方面,523家样本矿山原煤库存增加14.46万吨,精煤库存增加16.42万吨,洗煤厂原煤库存减少14.31万吨,精煤库存增加7.3万吨,独立焦企库存减少38.02万吨,钢厂焦煤库存增加1.87万吨,港口焦煤库存增加6.1万吨,焦煤库存总体去库18.9万吨。综合来看,终端现实需求有所反复,需求预期受到政策支撑,钢厂在利润走差的时候对于原料开始提降,焦炭第一轮提降落地后,焦化企业推迟焦煤采购,而目前焦煤的库存水平处于中性偏高的位置,因此价格也跟随回落,但是政策对于预期近期一直有支撑,同时临近年底终端也有赶工的需求,预计焦煤盘面短期将呈现震荡偏强的运行态势。

废钢:钢厂开工率维持高位,废钢需求短期有支撑

本周废钢价格各地区涨跌互现,华北、华南地区上涨其他地区回落;全国废钢价格指数上涨6.3元/吨至2323.9元/吨。

供给端,本周钢厂废钢日均到货量小幅回落。本周255家钢厂废钢日均到货量50.2万吨,环比减少0.5万吨。废钢破碎料加工企业产能利用率、产量回升、开工率不变。

需求端,废钢需求继续回升,255家钢厂废钢日耗环比减少0.3万吨至52.5万吨,其中短流程钢厂日耗环比减少0.2万吨,长流程钢厂日耗环比增加0.2万吨,全流程钢厂日耗减少0.1万吨。49家电炉厂产能利用率环比回升0.1%、89家短流程钢厂产能利用率环比减少0.9%。利润方面,短流程钢厂利润小幅好转,江苏谷电利润盈利125元/吨左右,平电利润亏损34元/吨左右。

库存端,短流程钢厂废钢库存环比减少5.6万吨至133万吨,长流程钢厂废钢库存环比减少2.9万吨至175万吨。

综合来看,目前短流程钢厂谷电利润仍旧较好,平电利润虽然亏损但是亏损幅度有限,因此短流程钢厂的开工率仍旧维持高位,高炉的开工率也继续回升,对于废钢的需求有较好的支撑。同时政策端对于需求预期也有较好支撑,一系列政策正在落地之中,同时还有一些政策将要出台,预计短期废钢呈震荡偏强的运行态势。

铁合金:基本面支撑有限,关注市场情绪变化

锰硅:供需双增,库存压力仍不容忽视,基本面驱动有限。本周锰硅开机及日产量均有明显增加,钢联数据显示,截止10月25日当周,锰硅周产量为18.7万吨,周环比增加3.09%,自阶段性低位连续两周回弹,主要增量来自北方大区,部分企业停产检修结束恢复生产,南方大区开工意愿整体偏弱,即期生产利润周环比略有好转。需求端来看,螺纹产量周环比仍在持续增加中,锰硅需求也有好转,但涨幅在逐渐放缓,“金九银十”传统需求旺季即将结束,市场对后续需求预期持谨慎态度。库存端来看,当前锰硅生产企业库存也在持续累积,截止10月25日,63家样本企业库存为20.4万吨,仓单数量在快速下降中,关注10月后仓单变化。成本端来看,港口锰矿库存虽环比略有下降,但仍位于历史同期高位水平,海外矿山发运量预期仍将维持高位,成本端压力不减。综合来看,锰硅供需环比双增,库存及成本仍拖累锰硅价格,预计短期低位震荡为主。此外,关注宏观情绪波动。

硅铁:硅铁产量维持高位,需求环比略有好转,但整体供需格局仍稍显宽松,库存及成本压力略好于锰硅。基本面来看,近期硅铁即期生产利润波动较大,本周除宁夏地区外,基本陷入全面亏损中。硅铁产量当周值环比略有回落,截止10月25日,硅铁产量当周值11.6万吨,周环比下降0.26%,仍位于近年来同期高位。需求端,硅铁需求同样环比好转中,金属镁9月产量环比也略有增加,硅铁刚需仍在,但近期市场反应实际成交一般,“金九银十”即将过去,后续需求谨慎看待,关注相关增量政策。库存端,硅铁的库存相对健康,60家样本企业库存6.18万吨,环比略有增加,仍位于正常区间。成本端,上周末兰炭价格小幅下调之后,本周较为稳定。综合来看,近期硅铁基本面支撑有限,供需结构仍相对宽松,上行驱动偏弱。此外,关注宏观情绪扰动。