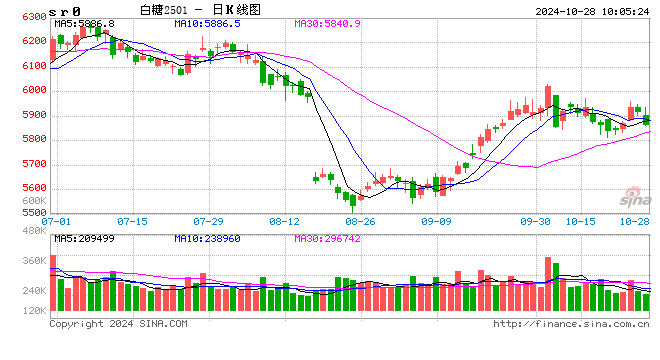

白糖:巴西上榨季结转库存数据调整引发关注

1、原糖:本周原糖期价继续窄幅横盘。消息方面丰益国际(Wilmar)发布消息称,巴西蔗糖产业联盟Unica发布了一份库存数据的修订,将今年3月底(即新榨季开始前)巴西主产区(中南部)的糖库存修正为190万吨,而此前的预估为430万吨。

2、国内报价:广西制糖集团报价区间为6470~6530元/吨,下调20元/吨;云南制糖集团报价区间为6280~6330元/吨,上调10元/吨;加工糖厂主流报价区间为6530~6770元/吨,上调10~50元/吨。配额内进口估算价5810-5930元/吨;配额外进口估算价7430-7580元/吨。

3、小结:本周巴西原糖库存调整的消息备受争议。丰益国际称,巴西蔗产联盟发布报告将23/24榨季结转库存从430万吨修正为190万吨。市场本就担忧本榨季结转库存低的问题,此时担忧加剧。24/25榨季截止9月巴西累计出口1954万吨,10月前三周巴西出口糖和糖蜜约240万吨。如果最后一周日均出口仍维持这一水平,10月的出口量又将超过350万吨,今冬明春结转库存偏低引发阶段性供应短缺的预期将继续加强,不排除原糖走出一波反弹行情。但同时应高度关注泰国估产及印度出口预期问题,大的增产周期中追涨仍需谨慎。

4、国内:甜菜糖正在生产压榨中,甘蔗糖厂也将陆续开机。新旧交替之际,目前成交以刚需为主。国内仍维持增产预期,具体增幅能否实现100万吨的增量,仍需待大量糖厂平稳开榨后进一步确认。长周期看,国内供应仍较为充裕,使得国内价格表现略弱于原糖,两者节奏并不完全一致;短期仍以区间行情对待,关注11月1、2日糖会相关政策。

棉花:新棉陆续上市,上方空间有限

1、供应端:北半球新棉陆续上市,美棉采摘进度3-4成,国内北疆采摘进入尾声,南疆采摘进度将提速。

2、需求端:国内纱线开机负荷仍在增加,坯布端开机负荷环比回落。

3、进出口:美棉出口净签约及装运量当周值环比增加,9月我国棉花进口量持续下降。

4、库存端:陈棉库存中性,织厂原材料补库意愿不强,产成品库存环比小幅下降。

5、国际市场方面:宏观层面扰动仍在持续,基本面边际变化有限。宏观层面11月份需要重点关注两件事情,一是美联储议息会议,二是美国大选。目前来看,美联储11月议息会议大概率降息25BP,特朗普上台的概率也较此前增加,近期美元指数和美棉价格共振运行,预计短期宏观层面的扰动仍将持续。基本面来看,当前正值北半球新棉上市高峰之际,美棉现蕾已经全部完成,收获进度大约44%,周环比增加10个百分点,同比增加3个百分点,短期供应端的压力肯定会有所增加。但是长期来看,本年度美棉供应端的压力并不算大,依据USDA10月最新数据,预计2024/25年度美棉产量仅有309万吨,环比9月再度调减,低于近年来均值水平。需要注意的是,本年度美棉出口面临一定挑战,美棉最大的出口国是中国,但是本年度中国采购量降幅较大。从数据端来看,截止10月25日,2024/25年度美棉总签约量为128.2万吨,环比下降11.5万吨,中国签约量11.7万吨,环比下降30万吨,美棉出口端的压力较大。综合来看,北半球棉花上市已经进入下半程,供应端已经较为清晰,需求端改善仍需时间,短期关注宏观层面影响,预计短期震荡运行为主。

6、国内市场方面:国内市场方面,新棉陆续上市,南疆采摘价格略低于北疆。依据中国棉花信息网相关数据,北疆新棉采摘已经进入尾声,截止10月21日,北疆新棉采摘进度约91%,周环比增加20个百分点。南疆新棉采摘加速中,截止10月21日约56%,周环比增加31个百分点。全疆棉花采摘进度70%,周环比增加19个百分点。收购价格方面,南疆机采棉收购价格略低于北疆价格,北疆平均在6.3-6.35元/公斤之间,南疆收购价格指数约6.1-6.2元/公斤,近日随着郑棉期价上涨,机采棉收购价格重心也略有上移,截至10月25日,新疆机采棉收购价格指数约6.31元/公斤,日涨幅约0.01元/公斤。按照当前成本测算,北疆收购新棉加工成本仍然倒挂,南疆近乎持平,盘面虽没有给出较好套保机会,但若后续郑棉价格持续上涨,预计将有大量套保盘入市。综合来看,在本年度新棉增产且未来套保盘压力较大情况下,郑棉上方空间有限,但目前也并无较多新增利空因素,预计短期震荡运行为主。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,报告仅面向我公司客户中的专业投资者客户。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。