作者:东海期货刘慧峰

报告要点:

Ø 2024年7月16日,力拓发布的二季报称,西芒杜铁矿中由Simfer运营的矿山将于2025年投产,并在此后30个月内逐步将产能提高至6000万吨(力拓份额为2700万吨)。随后其官方公众号表示,西芒杜铁矿的所有开发条件均已满足,包括完成几内亚和中国监管机构的必要审批。

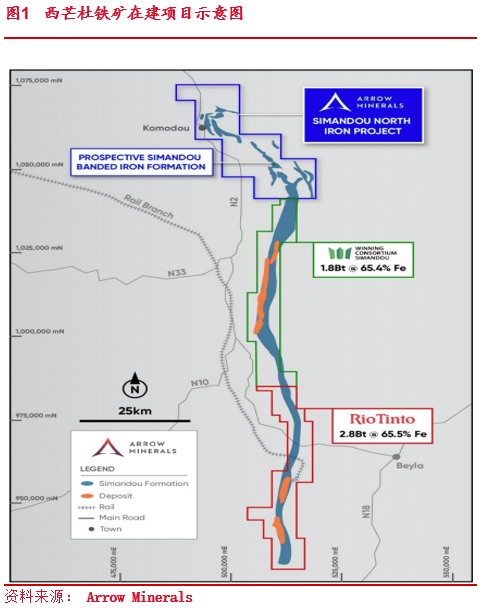

Ø 西芒杜山脉位于几内亚东南部,呈南北走向,长度超过100公里,蕴含有世界级的优质铁矿资源。其特点是:储量大、品位高、埋藏浅、易开采。目前,西芒杜地区有两大在建铁矿项目,分别是西芒杜北铁矿项目和西芒杜铁矿项目,而西芒杜铁矿项目有分为北段(1,2号矿区和佐高塔铁矿)和南段(3,4号矿区)。初步预计整个矿区资源量约50亿吨,整体品位在65%-67%之间。

Ø 对于基础设施建设进程,力拓三季报中披露了南段的建设情况。截止2024年三季度,Simfer 的基础设施建设取得了一系列重要进展。铁路的枕木和铁轨铺设已经开始,预计四季度进程将加速,并同步进行铁路机车的安装。桥梁建设方面,桥墩的建设已经完成,并开始铺设桥面。隧道挖掘工作已经完成近50%,港口建设取得较大进展,转运码头建设和倾倒卸货车的挖掘工作也已经开始。

Ø 西芒杜铁矿投产所带来供应增量是非常明显的,除力拓公告中提及的投产后30个月内将产量提升到6000万吨外,根据公开资料显示,西芒杜铁矿在满产后,年产量有望达到1.2亿吨,占全球铁矿产量的4.74%。

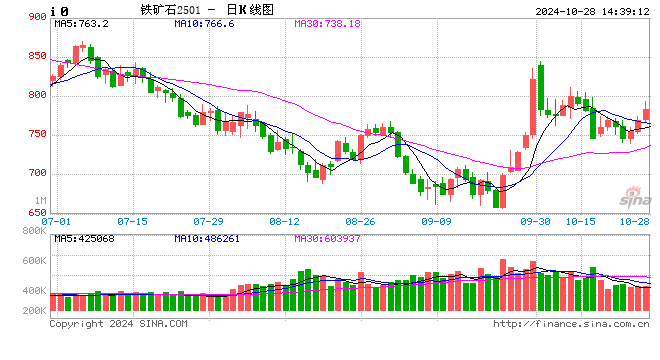

Ø 结论:西芒杜铁矿的投产将极大缓解我国铁矿石供应紧张的局面,提升国内铁矿石资源保障程度。有助于更好的促进国内钢铁行业的高质量发展。对于行业的具体影响,可能会有以下几点:一是钢材需求下行背景下,铁矿石供应的增加会使得矿石价格重心进一步下移,我们认为现货110-120美金可能是矿石价格的阶段性顶部,且2025年矿价存在跌破80美金长期支撑的可能。二是,目前国内外宏观政策均以转向宽松周期,且国内宏观政策的托底力度在2025年有望进一步加大,对于钢材市场会起到一定托底作用,在这种情况下,铁矿供应的大幅增加,可能会使得2025年钢厂利润走扩。

Ø 风险因素:投产力度不及预期,二次通胀再起

2024年7月16日,力拓发布的二季报称,西芒杜铁矿中由Simfer运营的矿山将于2025年投产,并在此后30个月内逐步将产能提高至6000万吨(力拓份额为2700万吨)。随后其官方公众号表示,西芒杜铁矿的所有开发条件均已满足,包括完成几内亚和中国监管机构的必要审批。本文将对西芒杜铁矿的基本情况进行梳理,并就其投产对全球铁矿石供需格局的影响进行分析,以供参考。

西芒杜山脉位于几内亚东南部,呈南北走向,长度超过100公里,蕴含有世界级的优质铁矿资源。其特点是:储量大、品位高、埋藏浅、易开采。目前,西芒杜地区有两大在建铁矿项目,分别是西芒杜北铁矿项目和西芒杜铁矿项目,而西芒杜铁矿项目有分为北段(1,2号矿区和佐高塔铁矿)和南段(3,4号矿区)。初步预计整个矿区资源量约50亿吨,整体品位在65%-67%之间。

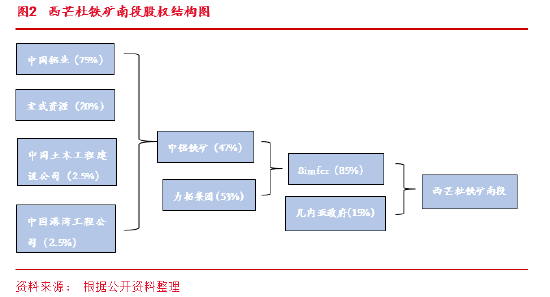

西芒杜铁矿南段包括3、4号两个矿区,根据力拓报告预估资源量在28亿吨左右。目前由Simfer公司持有85%的股权,几内亚政府持有15%的股权。其中Simfer公司是力拓和中铝铁矿控股的合资公司,而中铝铁矿控股则是中国铝业、宝武资源、中国土木工程建设公司和中国港湾工程公司共同合资组建。

西芒杜铁矿北段由1、2号两个矿区组成,北段目前公开资料并不多,但按照整个矿区50亿吨资源量计算的话,预计储量在20亿吨左右。2019年,赢联盟(WCS)以140亿美元获得了北段的采矿权。该公司由新加坡韦立国际和山东魏桥铝业共同持股。同时,宝武集团还牵头国内主流钢铁企业、基础设施建设方和战略投资者组建宝联体,投资进入赢联盟。根据官方资料显示,宝联体在项目建设期持有赢联盟子公司WCS InfraCo和WCS MineCo两公司49%股权,在项目运营期持有WCS MineCo51%的股权,相关股权已于2024年6月19日完成交割。

西芒杜铁矿位于几内亚南部的凯鲁阿内省,由于地理位置原因,该铁矿开发需要建立横跨几内亚东西的长度超过600公里的铁路,以及西部沿海港口等基础设施。曾有公司提出过从邻国利比里亚出口铁矿的方案,但几内亚政府明确表示,任何矿山开发商都必须修建横跨该国得铁路,以保证西芒杜开采得矿石从本国的港口出口,这极大的增加了开采成本。这使得该矿山得开发一度停滞。

2022年3月,Simfer公司与赢联盟签署框架协议,共同负责西芒杜铁矿基础设施开发,包括一条长约670公里的铁矿和一个港口。7月27日,Simfer、赢联盟和几内亚政府组建了跨几内亚公司(CTG),作为主导西芒杜基础设施开发和运营的重要合资公司。跨几内亚公司有Simfer和赢联盟各持股42.5%,几内亚政府持股15%。12月份,中国宝武、赢联盟、力拓Simfer公司和几内亚政府在几内亚首都科纳克里共同签署《西芒杜基础设施项目条款清单》,围绕西芒杜项目整体开发所需的铁路、港口等基础设施的共同投资建设达成了重要合作共识。

根据共同开发基础设施得清单,Simfer和赢联盟将分别负责不同得基础设施。Simfer负责建设一条70公里的Simfer支线铁路和一座年吞吐量6000万吨的转运港口;赢联盟则主要负责建设一条536公里的双轨铁路主干线、16公里长的赢联盟支线铁路和一座年吞吐量6000万吨的驳船港口。建成后得基础设施和机车车辆将移交给双方合资得跨几内亚公司运营。

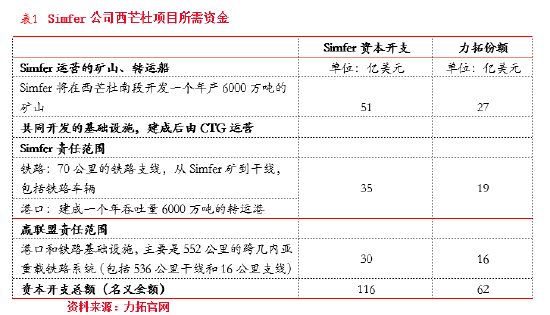

根据力拓相关公告,Simfer对西芒杜项目整体得资金需求约为116亿美元,其中力拓承担约62亿美元。另外,中铝铁矿已经向Simfer支付了推进关键工程直至完工所需得资本支出份额。首期约4.1亿美元已于2024年6月28日支付,用于截止2023年底得相关支出;二期5.75亿美元,用于2024年的相关支出。

对于基础设施建设进程,力拓三季报中披露了南段的建设情况。截止2024年三季度,Simfer 的基础设施建设取得了一系列重要进展。铁路的枕木和铁轨铺设已经开始,预计四季度进程将加速,并同步进行铁路机车的安装。桥梁建设方面,桥墩的建设已经完成,并开始铺设桥面。隧道挖掘工作已经完成近50%,港口建设取得较大进展,转运码头建设和倾倒卸货车的挖掘工作也已经开始。

对于北段得情况,目前公开资料较少,主要是在2024年1月22日宝武集团公布的发行科技创新低碳转型“一带一路”公司债券(第一期)募集说明书摘要当中有所披露。根据披露内容,赢联盟主导得北段由国内30多家央企,地方国企工程承包企业负责矿山、铁路和港口的建设。赢联盟在发行人技术支持下,矿山完成了初步设计和主要设备、建安工程的招标,已开始逐步转交发行人主导建设工作,铁路全线征地拆迁已完成 95%,先期开工隧道已完成总量的 50%,铁路主线和施工道路清表已完成 100%,港口通用泊位建设已完成总工程量的 80%以上,总体上铁路及港口已完成总工程量约 25%;驳运系统已完成驳运平台和驳船订购,并开始建造。

西芒杜北铁矿项目位于西芒杜山脉北部延伸段,西芒杜铁矿正北方。2022年7月14日,箭牌矿业同意收购联合矿产(Amalgamated Minerals)60.5%的股份,联合矿山用于西芒杜北铁矿项目100%的股权,并于2023年1月收购该公司33.3%的权益。随后2024年3月13日,箭牌矿业公告称已经完成对联合矿产其余66.7%股权的收购,至此成功获得西芒杜北铁矿项目的全部权益。

早在2023年初,箭牌矿业(Arrow Minerals)就已经针对西芒杜北铁矿项目开展第一阶段的钻探工作。2024年之后开发进程有所加快,根据最新的二季报披露,在之前确定的达拉巴蒂尼(Dalabatini)、考沃勒尼(Kowouleni)、迪亚萨(Diassa)、卡拉科(Kalako)四个勘探区域的基础上,又新增加了班科(Banko),中央区(Central)和科莫杜(Komodou)三个勘探区域。截止2024年6月,共进行了7866.5米的钻探,包括121个菱形孔,合计3329.5米以及358个反向循环孔,合计4537米。另外,根据2024年8月6日最新公布的勘探结果显示,通过湿式重力工艺筛选可以生产品位约61%到64%的赤铁矿粉。箭牌矿山还需要进一步勘探,并准备在2025年中公布西芒杜北铁矿项目资源量。

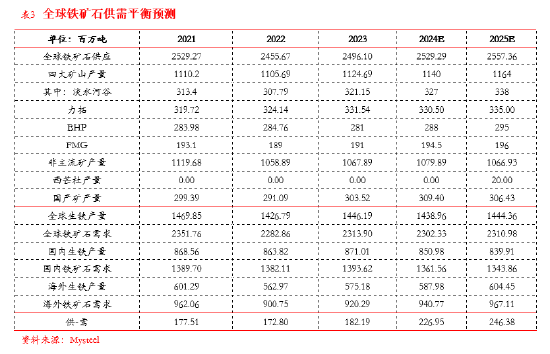

根据公开数据,未来2-3年铁矿石需求增量相对有限,今年前三季度,国内生铁产量同比下降了4.6%,而且7月底国内已经暂停了钢铁产能产能置换。若在考虑国内钢材需求下行的周期没有改变,2025-2026年生铁产量预计将延续下滑格局。海外今年生铁产量也比较平稳,1-9除中国之外的其他地区生铁日均产量基本在110-115万吨之间波动,总产量约3.1亿吨,同比下降了0.2%。

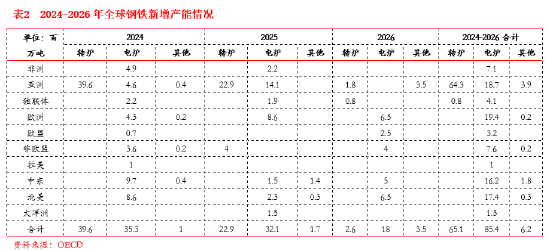

另外,根据OECD最近一期钢铁产能报告公布的数据,2024-2026年全球新增的转炉产能在6510万吨,主要在印度和东盟六国,其中印度增加3210万吨,东盟2990万吨。若按20%左右的废钢添加比例估算,全球生铁产能的年均增量也就在1700万吨左右。而截止2023年底的全球粗钢产能利用率为77.8%,以此估算,生产产量的增量也就在1320万吨左右,折合铁矿需求增量在2100万吨左右。如在考虑中国因钢材需求下滑以及节能降碳因素所带来的减量,则铁矿需求增幅更为有限。

而西芒杜铁矿投产所带来供应增量是非常明显的,除前文提到力拓公告中提及的投产后30个月内将产量提升到6000万吨外,根据公开资料显示,西芒杜铁矿在满产后,年产量有望达到1.2亿吨,占全球铁矿产量的4.74%。

除了供应绝对量的增加,西芒杜铁矿投产可能还会从另一个角度影响铁矿供应。根据公开资料显示,西芒杜铁矿为露天矿,开采难度并不大,C1成本可能会接近四大矿山的10-20美元/吨。不过力拓公告中提到的南段前期资本开支已经达到116亿美元,故预估各方的前期资本支出应该会超过200亿美元,考虑资本开支摊销因素的话,西芒杜铁矿前期的开采成本应该在60美元左右,在加上运费的话成本在80-90美元/吨之间,接近海外非主流矿成本。

那么,在其投产的早期阶段,四大矿山依然是有成本优势的,而在铁矿供应回升确定,而钢材需求又在下行周期阶段的话,做为四大矿山来讲最优的策略应该是发挥低成本优势,通过扩产抢占市场份额,挤出高成本矿,这在某种程度上会进一步加剧铁矿石的供应压力。四大矿山中的淡水河谷将2024年产量目标上调至3.23-3.3亿吨,并计划在2026年实现铁矿产量3.4-3.6亿吨,可能就是这一策略的信号。因此2025年之后需关注是否会出现2013-14年铁矿石扩产周期的情况。

综合以上分析,西芒杜铁矿的投产将极大缓解我国铁矿石供应紧张的局面,提升国内铁矿石资源保障程度。有助于更好的促进国内钢铁行业的高质量发展。对于行业的具体影响,可能会有以下几点:一是钢材需求下行背景下,铁矿石供应的增加会使得矿石价格重心进一步下移,我们认为现货110-120美金可能是矿石价格的阶段性顶部,且2025年矿价存在跌破80美金长期支撑的可能。二是,目前国内外宏观政策均以转向宽松周期,且国内宏观政策的托底力度在2025年有望进一步加大,对于钢材市场会起到一定托底作用,在这种情况下,铁矿供应的大幅增加,可能会使得2025年钢厂利润走扩。

但需要注意的是,西芒杜铁矿投产属于已经确定的信心,因此在具体的价格运行过程中,投产的具体节奏可能就会成为市场博弈的焦点,我们后续对于投产进程还会做进一步跟踪。另外,建议投资者在交易这一逻辑的过程中,尽量选择偏远月合约。

重要声明

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。