Q3业绩增长符合预期

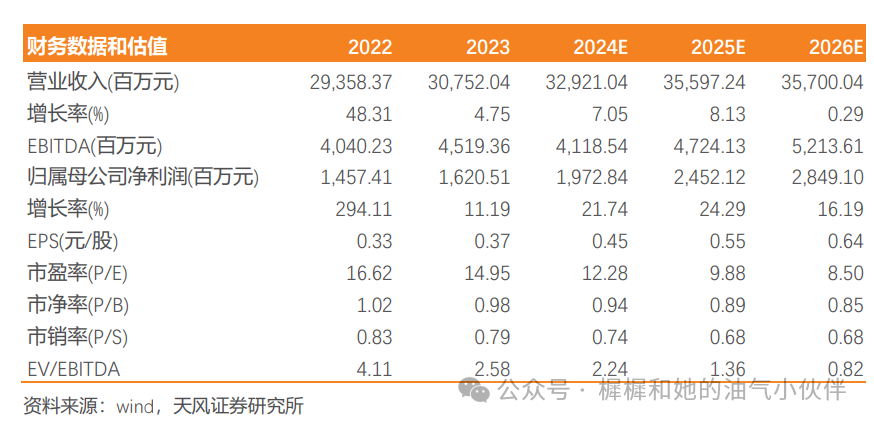

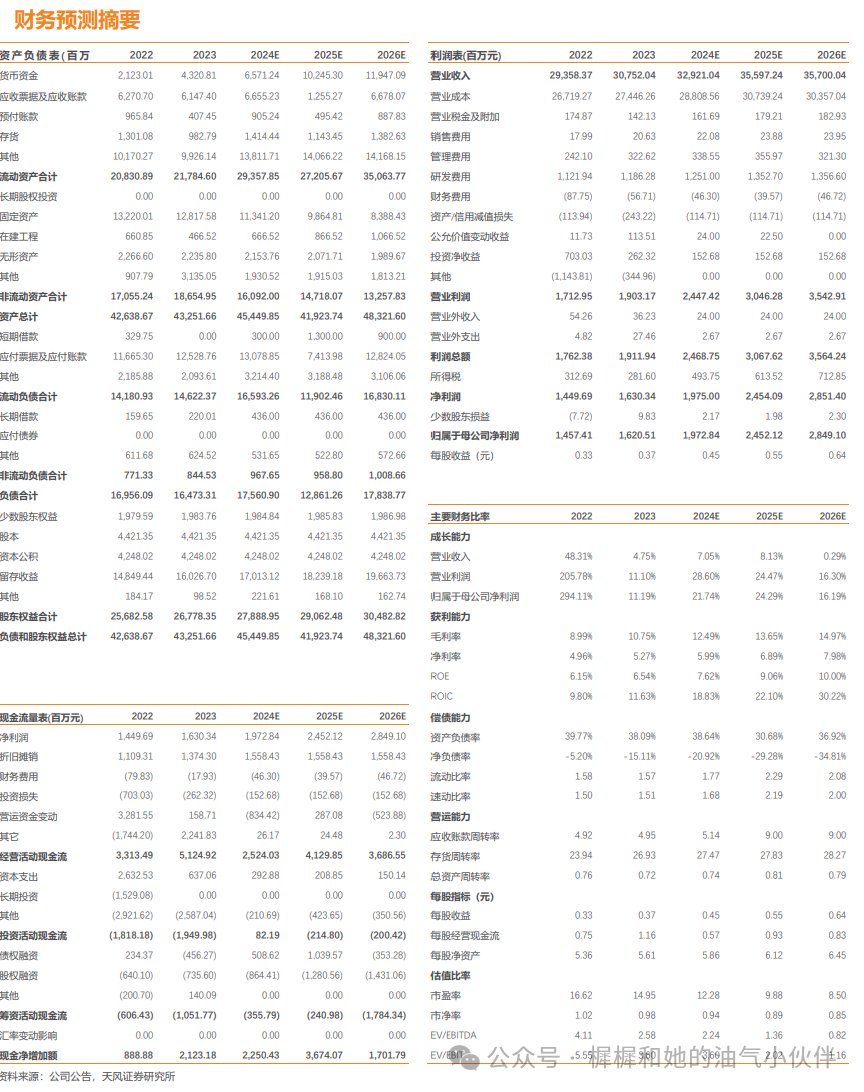

2024年Q3公司营业收入达70亿元,同比+7.3%,环比-9.8%,主要原因可能系订单确定结构及收入确认节奏;归母净利润为5.48亿元,同比+40.8%,若Q2剔除掉消费税退税2.33亿的一次性影响,实际Q3环比+5.7%,符合我们预期。

2024Q3公司毛利率为13.59%,同比+2.76pct,环比+2.1pct;净利率为7.66%,剔除掉Q2一次性影响实际环比+1pct,我们认为可能是公司降本提质增效显著,以及项目进展节奏原因。

海上安装工作量饱满

工作量方面,公司2024年Q3陆地建造导管架8座(环比-8座)、组块17座(环比+13座),海上安装导管架7座(环比-6座)、组块14座(环比+11座),铺设海底管线138公里(环比+39公里)。安装等海上作业投入 2.03 万船天,较去年同期 1.97 万船天增长3%。

国内新签订单环比稳定增长

订单方面,公司 2024 年Q3新签合同40亿元,同比-52%,环比-33%。其中,国内合同36.89亿元,环比+157%,主要得益于国内海油增储上产;海外合同3.51亿元,环比-92%。

盈利预测与估值:维持2024/2025/2026年归母净利润为19.7/24.5/28.5亿元,当前股价对应PE分别12.3/9.9/8.5倍,维持“买入”评级。

风险提示:中海油2024年资本开支不及预期的风险;国际油价大跌影响油公司资本开支意愿的风险;海外订单拓展或作业进展不及预期。

相关报告

1.【天风能源】海油工程-季报点评:海工订单持续增长,降本增效显著,业绩符合预期20240425

2.【天风能源】海油工程-年报点评报告:2023年报:海外高毛利率订单增速亮眼,持续提高分红20240319

3【天风能源】海油工程-季报点评:Q3工作量增速亮眼,业绩或受收入确认节奏影响20231030

团队介绍

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

一般声明

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

证券研究报告:【天风能源】海油工程点评:Q3业绩增长符合预期

对外发布时间:2024.10.28

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)