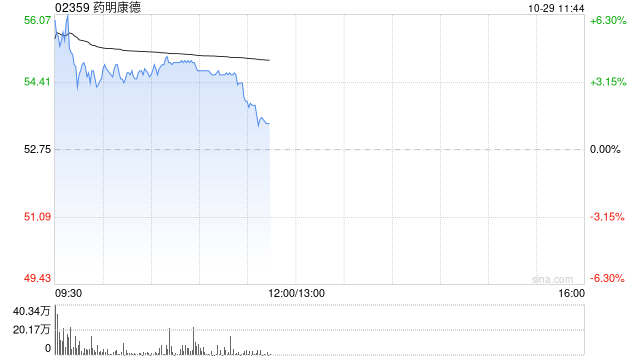

里昂发布研究报告称,重申药明康德(02359)“买入”评级,并指公司为其首选的内地医药研发及外判(CXO)公司。将其2024年至2026年的每股盈利预测上调1%,H股目标价由73.3港元升至73.6港元。维持药明康德2024年的收入和利润率指引不变。

报告中称,公司今年第三季收入及经调整非通用会计准备纯利的跌幅下降按季有改善,从次季的同比跌5%及跌11%提升至第三季的同比跌2%及3%。非疫情相关的收入增长加速,从2024年上半年的跌1%增至第三季的15%。总订单积压增长从2024年上半年的33%同比加速至35%,WuXi

Tides的订单积压增长则从次季的147%同比上升至第三季的196%。调整后的纯利和积压增长均超出预期。