炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:君

在政策持续加码下,A股并购重组概念持续火爆,如“最强概念股”双成药业盘中录得27天24板。据Wind数据,截至10月28日,今年以来 177家上市公司披露重大重组进展,重大重组公司数量大超 2022年、2023年全年。

然而,在重组行情如此火爆下,部分公司却疑似出现内幕信息提前泄露,有些重大重组个股股价疑似出现抢跑重组停牌公告现象。

盈方微由于内幕信息疑似泄露,重大重组疑似存在较大不确定性。10月25日,盈方微发布了关于重大资产重组风险提示公告称,公司收到通知,本次重组相关方的相关人员因涉嫌泄露内幕信息被中国证券监督管理委员会出具《立案告知书》。目前尚未结案,本次交易存在被暂停、终止或取消的潜在风险。

根据《上市公司监管指引第7号》的规定,如果上市公司的控股股东及其实际控制人存在内幕交易,将导致重大资产重组行政许可(金麒麟分析师)申请被终止审核。上市公司需要承诺自公告之日起至少十二个月内不再筹划重大资产重组,并予以披露。此外,涉及内幕交易的主体将面临行政处罚或刑事责任,且在一定时间内不得参与任何上市公司的重大资产重组。

需要指出的是,内幕信息泄露可能导致股价异常波动,影响市场公平性,属于监管严打区域。基于以上背景,我们对重大重组公司进行梳理发现,金鸿顺、因赛集团、晶丰明源、日播时尚、至正股份等上市公司疑似出现股价抢跑停牌公告现象。这背后是否涉嫌内幕信息泄露,或需要引起监管高度关注。

10月22日晚,金鸿顺公告称,正筹划以发行股份及支付现金的方式购买新思考电机有限公司的股权同时募集配套资金,主要交易对方为深圳和正实业投资有限公司和蔡荣军等。预计本次交易完成后,新思考将成为公司的全资子公司或控股子公司。

四年三次并购均折戟 停牌前日股价创新高

停牌公告显示,金鸿顺股票自10月23日开市起开始停牌,预计停牌时间不超过10个交易日。值得注意的是,金鸿顺停牌前两个交易日股价异动,21日涨停,22日盘中一度接近涨停,收盘价达23.56元/股,创一年新高。

金鸿顺重组已非首次,2020年公司便曾筹划重大资产重组,随后又曾尝试通过并购跻身光伏行业等,但四年间的三次收购均以失败告终。

2020年7月6日,金鸿顺宣布拟收购慧博云通科技股份有限公司100%股权,仅仅两周后公司就终止了该交易。

2022年11月,金鸿顺宣布拟收购德雷射科(廊坊)科技有限公司100%股权,进军光伏行业,并新增光伏领域高端设备制造业务。2023年4月,交易终止。

同月,金鸿顺再次宣布拟收购新乡市丰发再生资源回收有限公司40%股权,标的公司主要从事废旧电池回收利用及技术研发、报废汽车回收拆解及综合利用技术研发。2023年12月,交易再次终止。

金鸿顺本次收购新思考成功与否仍是未知数。

并购标的系欧菲光关联方 员工数量大幅缩减

根据官网信息,新思考成立于2014年,是一家集微型自动聚焦音圈马达、压电马达、步进马达、风马达的设计、开发、生产制造与销售的高新技术企业,已在安徽巢湖设立生产基地,在日本、韩国设立研发机构。

截至目前,新思考是中国国内最大的马达生产企业,同时也是欧菲光、联合光电、光宝科技等模组厂的最大马达供应商,华为、小米、vivo、OPPO、联想、大疆、海康等终端客户的主力供应商。

天眼查显示,新思考注册资本约1.07亿元,在2022年4月完成了D轮融资。

值得注意的是,新思考也系欧菲光的关联方,与其同受蔡荣军控制。

2021-2024年6月,欧菲光向新思考采购额分别为2.94亿元、1.87亿元、3.24亿元、2.36亿元,整体呈逐年上升趋势。

近两年,新思考还存在员工数量大幅缩减的情形。天眼查显示,2023年新思考参保人数为573人,较2021年的755人降幅超20%。

上市当年业绩即“变脸” 连年亏损陷入经营困局

频频并购、屡败屡战的背后,是金鸿顺主营业务盈利状况不佳下的被迫转型。

金鸿顺主营业务为汽车车身和底盘冲压零部件及其相关模具的开发、生产与销售。公司于2017年上市,上市当年业绩“变脸”,扣非后净利润同比下滑25.58%,出现增收不增利。次年营收微增2.62%,扣非后净利润却大幅下滑近5成,此后经营陷入困境、一蹶不振。

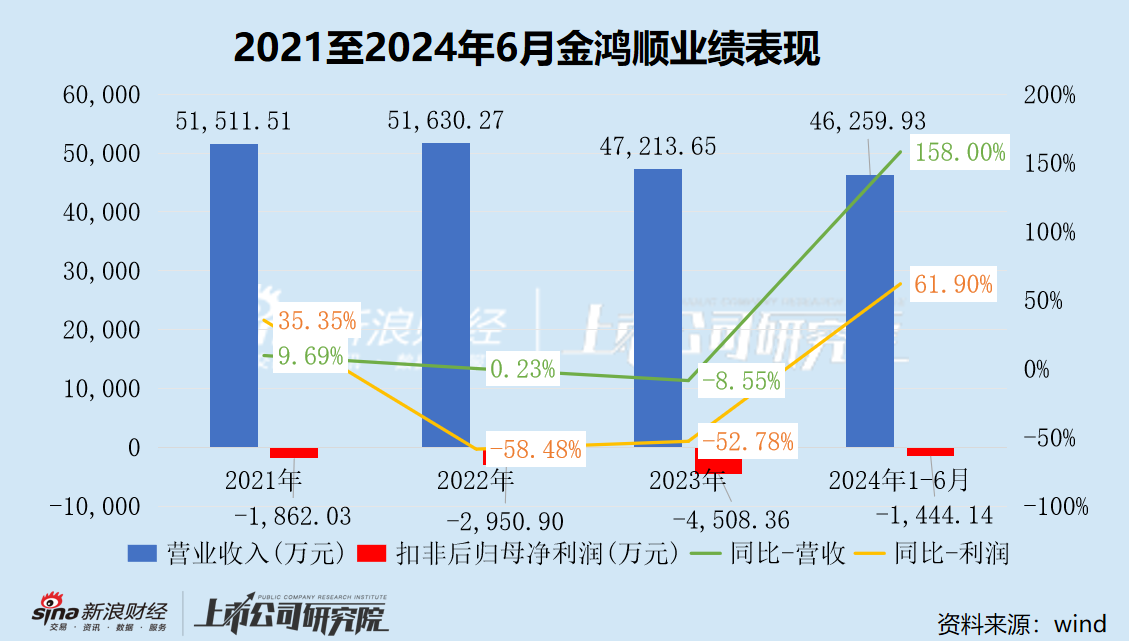

2019至2023年,金鸿顺实现扣非后归母净利润分别为-9423.26万元、-2880.07万元、-1862.03万元、-2950.9万元、-4508.36万元,累计亏损2.16亿元。2024年上半年,金鸿顺营业收入4.63亿元,同比大增158%,但仍未扭转亏损境地,扣非后归母净利润为-1444.14万元。

股权转让等非经常性损益是金鸿顺净利润为正的核心支撑。2020年、2023年金鸿顺通过处置子公司股权产生投资收益2513.51万元、3709.98万元,分别占当期净利润的378.12%和1777.07%;2021年因拆迁确认资产处置收益3631.93万元,占当期净利润的189.71%。

此外,2021-2023年,金鸿顺主要工厂利用率明显偏低,且呈持续下滑趋势,其中重庆伟汉近两年产能利用率甚至仅为个位数。

截至目前,金鸿顺本次新购新思考尚处于筹划阶段,能否顺利实施、带领公司走出经营困局,还有待观察。