10月25日,金种子酒业公布了其2024年第三季度财报,数据显示公司亏损面进一步扩大,再度引发业界广泛关注。作为安徽四大名酒之一,金种子酒业近年来的发展可谓步履维艰,尽管在华润集团入主后,公司进行了一系列调整,但似乎仍未能完全抵御市场下行的压力。

三季度财报新低:业绩压力持续增大

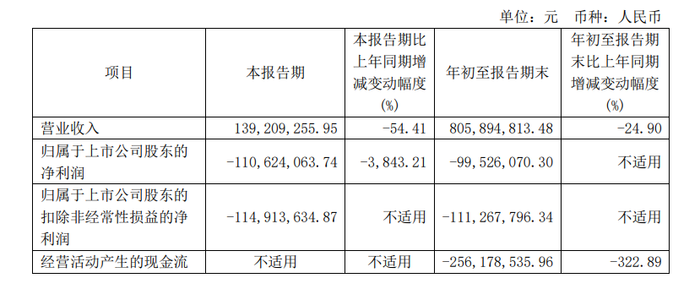

金种子酒业2024年第三季度财报的发布,无疑给市场带来了巨大的震动。与上半年相比,公司第三季度的业绩表现出现了断崖式的下滑。不仅营业收入大幅下降,净利润更是从上半年的盈利转为巨额亏损。

数据显示,金种子酒业前三季度实现营业收入8.06亿元,同比下降24.90%;净利润为-9952.61万元,同比下降185.51%。而第三季度的净利润亏损更是达到了1.11亿元,创下自2020年以来的单季度新低。

华润入局后的变革与挑战

自2022年引入华润战投以来,金种子酒业经历了一系列重大变革。华润的入驻不仅带来了资金的注入,更带来了一系列高管层面的变动。2022年7月,何秀侠及多位华润系高管入驻金种子酒业,分别就任总经理等重要职位,为公司的未来发展注入了新的活力。

华润入主后,金种子酒业在战略上进行了明确的调整,旨在通过优化产品结构、提升品牌影响力等方式,实现公司的扭亏为盈。在华润的推动下,金种子酒业推出了以“馥合香”为卖点的中高端产品,并加大了对醉三秋和金种子等品牌的推广力度。这一系列的努力,在2024年上半年取得了一定的成效。

难得的扭亏为盈

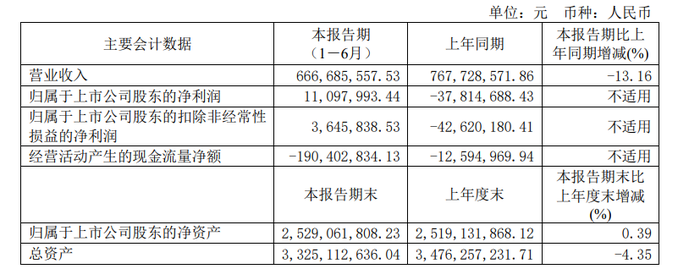

相较于第三季度财务报告,半年报曾为金种子酒带来了一线曙光。8月27日,白酒企业金种子酒发布2024年半年报显示,上半年公司实现营业收入约6.67亿元,同比减少13.16%;实现净利润1109.8万元,同比增长高达129.35%。这是金种子酒业在多年亏损后,首次尝到盈利的味道。

据半年报显示,今年1-6月,金种子酒省内/省外分别实现营收4.36/1.16亿元,同比分别+3.3%/+62.5%。省内/省外经销商数量分别317/204家,省内/省外经销商分别净增加41/8家。省内以阜阳为中心,聚焦核心业务、优化销售管理。同时坚持高标准招大商,持续推动渠道布局优化,明确样板市场建设目标,实现立足安徽,环皖有规模,全国有布局。

公司表示,上半年通过精益生产、精优采购等精细化管理,降本增效效果明显,在白酒收入增长、费用精益、成本管控方面都取得了较大进步。然而,这种短暂的盈利并未能持续。

卖药企也卖地

对于此次三季度财报的业绩下滑,金种子酒业表示,主要系报告期药业销售业务停止,相应收入减少所致。实际上,自今年以来,金种子酒业就开始逐步剥离药业业务,以聚焦主业发展。

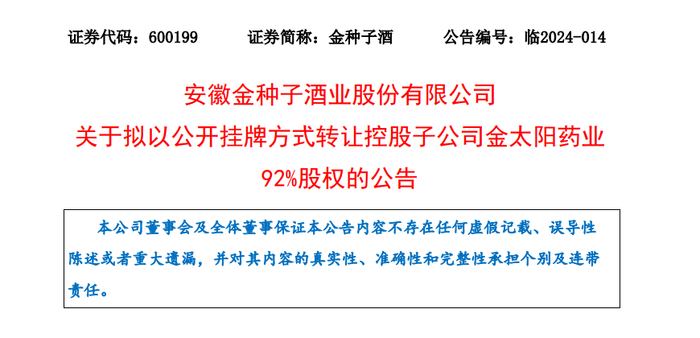

今年4月,金种子酒业宣布出售旗下的安徽金太阳生化药业有限公司(以下简称“金太阳”)92%的股权。金太阳此前是公司重要营收来源,2023年收入4.23亿元,占到总营收的28%。然而,随着金种子酒业对白酒业务的聚焦,药业业务逐渐被边缘化。今年上半年,金太阳的收入已经下降至1.03亿元。

除了剥离药业业务外,金种子酒业还通过出售土地等方式进行资产处置。今年5月,金种子酒业发布公告称,拟将其所持有的9.8万平方米的国有建设用地使用权以4250.01万元转让给控股股东安徽金种子集团有限公司。这一举措被市场解读为金种子酒业为冲击业绩以便扭亏而采取的临时措施。

然而,这些举措虽然短期内能够为公司带来一定的现金流,但长期来看却难以解决公司面临的深层次问题。药业业务的剥离和土地资产的处置,不仅使得公司失去了重要的营收来源,也削弱了公司的市场竞争力。

低毛利率的困局

金种子酒业此次财报的亏损,除了受到药业业务剥离和资产处置的影响外,更与公司长期以来的低毛利率和高昂的营销费用密不可分。

从产品结构来看,金种子酒业仍是一家以低端产品为主的酒企。2024年上半年,公司低端酒、中端酒、高端酒占比分别为68%、26%、6.7%。尽管近年来公司推出了以“馥合香”为卖点的中高端产品,但营收主力仍然是低端酒。而低端酒的毛利率普遍较低,这使得公司在市场竞争中处于不利地位。

与此同时,金种子酒业还面临着高昂的营销费用压力。为了不断开拓市场、培育推广新产品,公司需要投入,大量的广告费、促销费、电商费用等,这些费用支出进一步压缩了公司的利润空间。在激烈的市场竞争中,金种子酒业既要不断开拓市场,培育推广新产品,又要应对高昂的营销费用,这使得公司的经营压力倍增。

结语

白酒行业的竞争趋势日益明显,强者恒强,弱者愈弱的格局正在加速形成。在安徽这个白酒重镇,同样面临着行业分化的挑战,徽酒企业之间的竞争也在加剧。同时,安徽酒企还需应对外地强势酒企的入侵,这使得内卷现象愈发严重。

金种子酒作为安徽的知名酒企,其市场份额却逐渐收缩至省内部分地区。在省内市场,金种子酒也面临着古井贡酒、迎驾贡酒、口子窖等竞争对手的强劲挑战,被越甩越远。华润的入局虽然为金种子酒带来了新的变革和挑战,但其主营业务的扭亏之路仍然充满艰辛。